¿Mantener o eliminar productos? Claves para esta decisión estratégica

- 25 dic 2023

- 5 Min. de lectura

En un entorno desafiante, cada inversión debe generar retornos sólidos y una línea de productos obsoleta o poco rentable puede convertirse en una carga financiera.

Daniel Cadenas

Imagen de Arek Socha en Pixabay

En entornos recesivos o con ventas estancadas y márgenes reducidos, la decisión de mantener o eliminar una línea de productos es crítica para la salud y sostenibilidad de una empresa.

Este escenario desafiante pone de manifiesto la necesidad de abordar de manera rigurosa y estratégica el futuro de cada línea de productos, ya que mantener una visión integral y proactiva sobre su viabilidad es determinante para la preservación de la rentabilidad y el crecimiento.

En este artículo exploraremos preguntas fundamentales que adquieren relevancia en este contexto, ofreciendo orientación para la toma de decisiones estratégicas en momentos de incertidumbre.

Además, ofreceremos una sencilla herramienta para analizar cuantitativamente qué decisión tomar sobre una base racional.

Una decisión compleja

La decisión de mantener o eliminar una línea de productos no es un asunto trivial. Es un desafío estratégico que requiere una evaluación exhaustiva desde varios ángulos.

Para abordar esta cuestión crucial, es esencial considerar una serie de preguntas fundamentales que nos ayudarán a navegar este complejo laberinto de decisiones.

Desde asegurar la viabilidad financiera hasta comprender la demanda del mercado y su alineación con la estrategia empresarial, estas diez preguntas nos brindarán una visión integral para tomar decisiones fundamentadas que impactarán no solo la rentabilidad sino también la imagen de la marca y la satisfacción de los clientes.

Acompáñanos en este análisis que revela la complejidad y la importancia de estas decisiones estratégicas en el entorno empresarial contemporáneo.

Diez preguntas clave

Antes de tomar la decisión final, hay que analizar el asunto no solo desde el punto de vista financiero, el cual sin duda es fundamental, sino desde otras dimensiones tan relevantes como esta.

Lo ideal sería que el presidente ejecutivo (CEO), el director de finanzas (CFO) y sus equipos realizaran un abordaje conjunto de las siguientes preguntas clave:

¿La línea de productos genera suficientes ingresos para cubrir sus costos de producción y marketing?

¿Existe una demanda sostenida y significativa por parte de los clientes para la línea de productos?

¿La línea de productos se alinea con las tendencias y cambios en el mercado y en los estilos de vida de los consumidores?

¿La eliminación de la línea de productos liberará recursos que pueden ser asignados a áreas más rentables o estratégicas?

¿La línea de productos contribuye a la diferenciación y posicionamiento de la empresa en el mercado?

¿Los costos de mantener la línea de productos, incluidos inventario, almacenamiento y promoción, son proporcionales a los ingresos que genera?

¿La eliminación de la línea de productos tendría un impacto negativo en la cartera general de productos o en la percepción de la marca?

¿La inversión requerida para revitalizar la línea de productos o mantenerla competitiva es justificable en comparación con los posibles retornos?

¿La línea de productos está alineada con los valores y la misión de la empresa?

¿Cómo el mantenimiento o la eliminación de la línea de productos afectará a los empleados, clientes y otras partes interesadas clave?

Herramienta sencilla

Para complementar las respuestas a las diez preguntas clave es recomendable disponer de una evaluación cuantitativa del impacto financiero que la decisión tendrá, pues la dimensión financiera es enormemente relevante y más en contextos recesivos o de ventas estancadas.

La decisión de abandonar una línea de productos antigua o agregar una nueva debe tener en cuenta los factores tanto cualitativos como cuantitativos que subyacen a las preguntas clave.

Sin embargo, cualquier decisión final debe basarse principalmente en el impacto que tendrá la decisión sobre el margen de contribución y los beneficios de la empresa como un todo.

Exploremos una sencilla herramienta de análisis financiero ideada para estos menesteres. Antes de presentarla, explicaremos tres conceptos básicos para manejar la herramienta y entender su lógica financiera.

El margen de contribución: representa la cantidad de ingresos que quedan para contribuir a la cobertura de los costos fijos y a la obtención de utilidades, una vez que se han deducido los costos variables de la empresa.

Es un indicador crucial para evaluar la rentabilidad de un producto, línea de productos o la empresa en su conjunto, ya que permite conocer la cantidad de dinero disponible para cubrir los costos fijos y generar utilidades después de descontar los costos variables asociados a la producción y venta de bienes o servicios.

Los costos fijos directos: son aquellos gastos que no varían en relación a la producción o la actividad de la empresa y que pueden ser directamente atribuidos a un producto, línea de productos o segmento específico de la operación empresarial.

Estos costos son fijos en el sentido de que no fluctúan en función del volumen de producción o ventas, pero también son directos ya que pueden ser claramente asignados a un producto o actividad específica.

Algunos ejemplos comunes de costos fijos directos son el alquiler de una instalación de producción, salarios de empleados directamente relacionados con la línea de productos, o los costos de publicidad específica para ciertos productos.

Los costos fijos asignados o distribuidos: son aquellos gastos fijos que no pueden ser directamente asociados con un producto, línea de productos o segmento específico de la operación empresarial, por lo que se asignan o distribuyen de manera proporcional entre los diferentes productos o áreas de la empresa.

Estos costos pueden incluir gastos generales de administración, mantenimiento de instalaciones que soportan varias líneas de productos o incluso ciertos costos de personal indirectamente relacionados con la producción.

La asignación de estos costos fijos se basa en algún criterio de distribución como el uso de espacio, horas de trabajo o alguna otra métrica relevante que refleje de manera razonable la contribución de cada producto o área a la generación de estos costos.

Un ejemplo numérico

Veamos un ejemplo numérico sobre cómo decidir si abandonar o seguir con una línea de producto, usando los conceptos señalados:

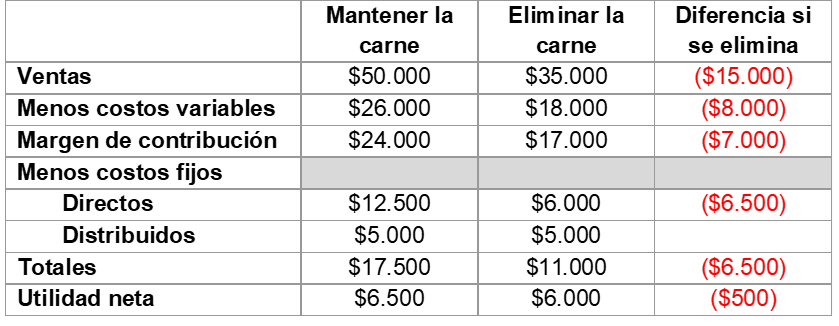

La cadena de supermercados Excelencia Alfa tiene tres líneas principales de productos: verduras, carnes y alimentos enlatados. La cadena está considerando abandonar la línea de carne porque el estado de resultados indica que se está vendiendo con pérdidas.

El estado de resultados de estas líneas de productos es el siguiente:

Pareciera lógica la decisión de eliminar la carne del portafolio de productos pues da pérdidas; pero cuidado: hay que recordar que hay unos costos fijos distribuidos, asociados o asignados a esa línea de producto y que estos deberán distribuirse entre los productos restantes si se toma la decisión de eliminar la carne.

Veamos cómo cambia la decisión bajo este enfoque. Ahora observemos los siguientes estados de resultados con y sin la carne, pero enfocando a la empresa como un todo:

Con este enfoque alterno vemos que, al eliminar las carnes, la cadena perderá $500 adicionales. Por tanto, se debe mantener la línea de productos cárnicos. Uno de los peligros de asignar costos fijos comunes es que dichas asignaciones pueden hacer que una línea de productos parezca menos rentable de lo que realmente es.

Debido a tal asignación, la línea de carne mostró una pérdida de $1,000, pero en efecto a la recuperación de los costos fijos comunes de la empresa.

Conclusión

La decisión de mantener o eliminar una línea de productos es clave para mantener rentable una empresa en un contexto recesivo o de ventas estancadas, debido a los recursos limitados que se deben asignar estratégicamente para maximizar la rentabilidad.

En un entorno desafiante, cada inversión debe generar retornos sólidos y una línea de productos obsoleta o poco rentable puede convertirse en una carga financiera.

Al tomar decisiones racionales sobre la gestión de la cartera de productos, la empresa puede liberar recursos, mejorar la eficiencia operativa y centrar sus esfuerzos en áreas más rentables, contribuyendo así a su sostenibilidad en tiempos difíciles.

Además, la percepción del cliente y la relevancia de la empresa en el mercado se ven directamente afectadas por las decisiones relacionadas con sus líneas de productos, lo que puede influir en la capacidad de la empresa para mantener e incrementar sus ingresos en un entorno competitivo y desafiante.

Daniel Cadenas es economista director de la firma Oikos Research.

X: @gerentesis

X: @macro_dc